Rapprochement intra-groupe : défis et étapes de la transformation

Dans une récente étude menée par BPM International, 72 % des entreprises participantes ont indiqué qu'elles consacrent beaucoup de temps à la réconciliation des rapprochements intra-groupe, tandis que 31 % des entreprises ont identifié le processus comme un obstacle important à leur clôture financière. En travaillant avec nos clients, nous constatons que la tendance actuelle des entreprises, au-delà du besoin initial de répondre à la seule nécessité statutaire, est d’améliorer plus globalement leurs processus afin qu’ils soient robustes et pérennes. En améliorant le rapprochement intra-groupe, vous pouvez facilement mettre de l'ordre dans la jungle des données et réaliser une clôture financière plus rapide.

Dans cet article, nous mettrons en lumière ce qui rend la réconciliation interco si complexe, et comment transformer simplement votre processus.

Sommaire

Réconciliation interco : quels sont les défis ?

Plusieurs facteurs rendent le rapprochement intra-groupe complexe. Voici les principaux défis :

- Diversité des systèmes amonts: les filiales sont sur des ERP différents, dont certains peuvent ne pas bien être adaptés à la saisie des informations interco nécessaires.

- Diversité des plans de comptes.

- Il peut y avoir des différences de calendrier, si les filiales ont des exercices différents.

- Le rapprochement est effectué en central, où l'équipe "corporate" compile les résultats consolidés. Par conséquent, la résolution des écarts donne lieu à un processus de réconciliation répétitif d’aller-retour entre les équipes centrales et les filiales, générant une communication inefficace.

Transformer la réconciliation interco en 4 étapes

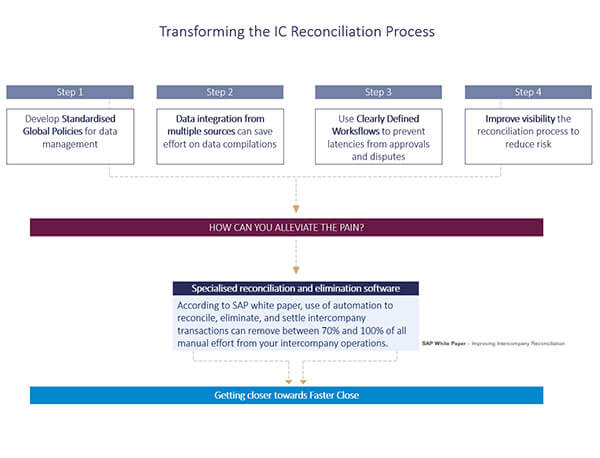

Notre expérience montre que la transformation du processus de rapprochement intra-groupe est essentielle pour rendre la production des états financiers plus efficace et plus rapide. Le schéma ci-dessous présente les 4 étapes clés nécessaires pour transformer avec succès votre processus de rapprochement inter-entreprises.

Étape 1 : Harmoniser les règles

Réconcilier les données lorsque les pratiques de gestion locales sont diverses et variées peut être très chronophage. Si le traitement et l’identification des transactions interco sont différentes entre la mère et les filiales, les équipes comptables devront faire face à une forte complexité de traitement des données. Dans ce cas-là, les erreurs dans vos états financiers sont presque inévitables.

Formaliser une politique et des règles de gestion communes permet d’automatiser le processus, offrant ainsi à chacune des parties prenantes la possibilité de limiter considérablement le travail de saisie et de correction des interco. La mise en place d'un processus commun de collecte et de transmission des données interco assure un bon traitement des problématiques de devises, d’écart de montants, et d’impacts fiscaux.

Les dernières technologies vont encore plus loin en utilisant des règles pour effectuer le rapprochement intra-groupe sur la base de niveaux de tolérance, permettant d’identifier les exceptions automatiquement. Cela permet aux équipes comptables de se concentrer sur les écarts, sans avoir à pointer chaque valeur, mais en disposant de synthèses sur les différences entre sociétés et en ayant la possibilité de zoomer sur le détail.

Étape 2 : Intégration de données de différentes sources

L'étude "The Future of Financial Reporting (FSN, 2018)” met en évidence la grande frustration des équipes financières face aux problématiques d'extraction des données des systèmes sources. Un quart des interrogés se sont plaints de passer trop de temps à collecter des données provenant de sources multiples.

L'utilisation d'un logiciel financier qui soit compatible avec tous les systèmes sources vous permet de ne plus avoir à convertir vos données dans un format spécifique avant leur importation. Le fait de pouvoir disposer à la fois d’une intégration automatique des données sources, et d’un rapprochement exhaustif des montants vous assure une réconciliation complète, précise, et dans les temps.

Étape 3 : Un processus clairement défini

Les allers-retours par e-mail concernant les divergences sur les raisons des écarts entre les sociétés peuvent souvent devenir une lourde charge pour les équipes financières. A contrario, un processus structuré garantit que toutes les étapes du rapprochement intra-groupe soient réalisées dans un ordre logique, sous réserve des approbations et des contrôles requis.

La mise en place de processus et de contrôles permet aux groupes de gérer les différences grâce à un système d’approbation, allant du suivi et de la gestion de la résolution des écarts jusqu'à la correction, en passant par l’intervention de la personne adéquate pour décider quelle entité juridique est responsable.

Étape 4 : Amélioration de la visibilité

Malgré la complexité croissante des organisations, les méthodes classiques de gestion des intercos ne permettent guère d'éliminer les risques et n'offrent qu'une visibilité limitée, voire nulle, sur l'état des rapprochements intra-groupe.

Des solutions technologiques offrent la possibilité de suivre en temps réel l'avancement des rapprochements intra-groupe, à tout moment. Les fonctionnalités d'analyse et de personnalisation des tableaux de bord permettent aux utilisateurs autorisés de suivre l'état et la progression de la réconciliation, en sélectionnant les critères, par exemple la société, la région ou les étapes clés.

Résumé : Comment transformer la réconciliation des IC ?

Il est clair que les entreprises pourraient gagner du temps si leurs entités adoptaient un processus de rapprochement permettant de communiquer et résoudre les écarts directement entre elles, transférant ainsi la responsabilité du processus de l'équipe financière centrale aux unités de reporting elles-mêmes.

Bien que cela semble être la voie à suivre, les recherches montrent que les organisations craignent que cette transformation soit assez difficile et complexe à mettre en place, ce qui fait que seulement 4 % des entreprises ont atteint un haut niveau de maturité de leurs processus de rapprochement intra-groupe (Deloitte Development LLC 2017).

Néanmoins, il est à noter que pour les entreprises en développement, la mise en place d’une technologie gérant le rapprochement intra-groupe transformera considérablement leurs processus avec peu d'effort, permettant ainsi d’améliorer considérablement leur efficacité. Les bénéfices ne seront pas uniquement financiers, mais pourront également résider en l’allégement de la charge de la Direction Financière centrale, et la transformation de son rôle en celui de superviseur du processus de réconciliation interco, plutôt que celui d'exécutant.

Nous vous avons ainsi synthétisé les bénéfices apportés par une solution FPM pour vous aider à optimiser le rapprochement intra-groupe. Découvrez nos solutions :