IFRS 16 : 6 questions incontournables sur les informations annexes

Bien que les dispositions obligatoires d’IFRS 16 soient en vigueur depuis un certain temps, l’application de la norme IFRS 16 demeure onéreuse et chronophage, car elle exige des preneurs qu’ils comptabilisent les actifs du droit d'utilisation et les passifs de location, lpour les locations simples et les locations-financement.

Rendre compte de ses locations conformément à l’IFRS 16 nécessite de consacrer beaucoup de temps aux évaluations initiales et ultérieures. Les outils Excel « maison » sont souvent inadaptés pour répondre à ces obligations.

Découvrez dans cet article comment la solution de conformité avec la norme IFRS 16 éditée par LucaNet peut vous aider à accomplir ces tâches en toute simplicité, qu'il s’agisse des évaluations initiales et ultérieures, ou de la compilation des informations dans les annexes.

Les exigences d’informations qualitatives et quantitatives demandées par l’IFRS 16

L'IFRS 16 comprend des exigences d'informations qualitatives et quantitatives étendues pour les contrats de location. Heureusement, le module de gestion des contrats de LucaNet permet de générer facilement la majeure partie des informations quantitatives. Voici ci-dessous un aperçu des options à votre disposition, et les réponses aux questions les plus fréquentes sur l'application de l'IFRS 16 :

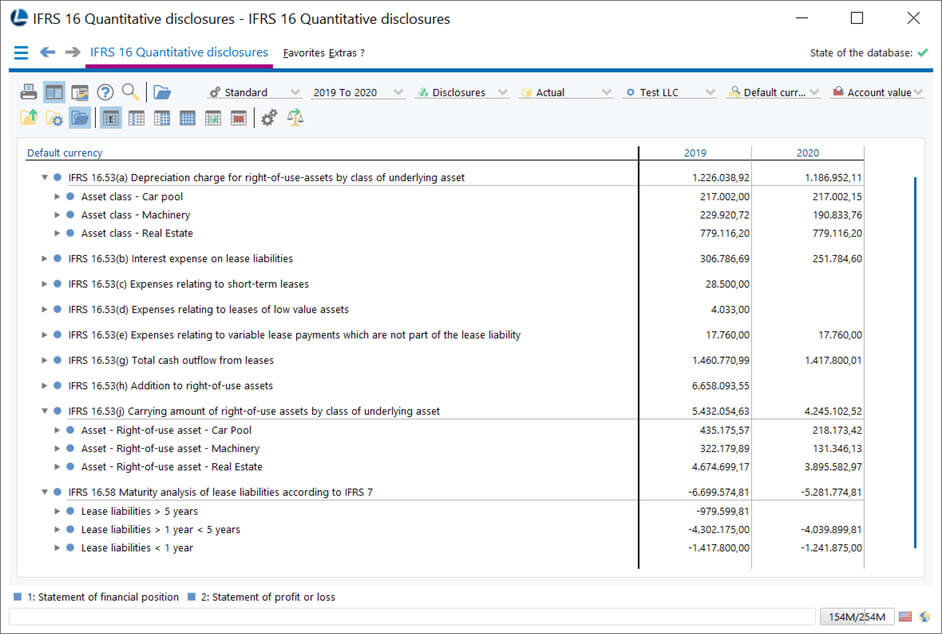

Dans notre outil de gestion des contrats de location, les informations quantitatives sont présentées dans un rapport statistique distinct. La fonction de liste déroulante permet d'afficher simplement les valeurs par contrat de location, gérées dans la dimension « centre de coûts » ou dans la dimension « partenaire ».

Question 1 : Comment gérer les catégories d’actifs ?

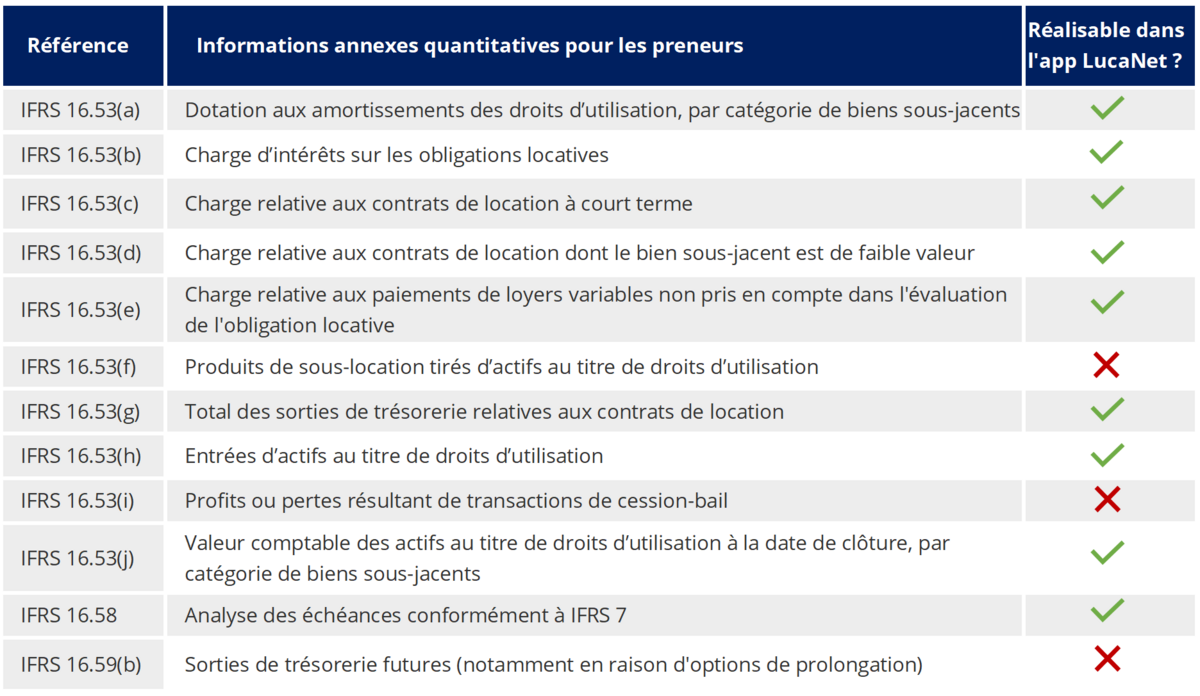

Selon l’IFRS 16 16.53(a), les preneurs sont tenus de soumettre une liste des éléments de dépréciation des actifs du droit d'utilisation par catégorie d'actifs. Avec notre module de gestion des contrats de location, vous pouvez ajouter une classe d'actifs à chaque contrat en tant qu'information séparée et l'ajouter ensuite aux comptes IFRS 16 en tant que suffixe. Les différentes catégories d'actifs seront alors présentées dans une vue d'ensemble structurée.

En outre, vous pouvez utiliser l'outil pour décomposer les valeurs comptables des actifs du droit d'utilisation par catégorie d'actifs conformément à la norme IFRS 16.53(j).

Question 2 : Comment gérer les dépenses liées aux baux à court terme et aux baux portant sur des actifs de faible valeur ?

D’après l'IFRS 16.6, la comptabilisation des actifs et des passifs pour les contrats de location à court terme (ceux qui ne durent pas plus d'un an) et les contrats de location impliquant des actifs secondaires de faible valeur sont facultatifs. Si vous bénéficiez de cette exemption, vous devez déclarer séparément les dépenses liées à ces contrats, conformément à la norme IFRS 16.53(c) et (d). LucaNet prévoit une séparation claire des dépenses correspondantes. Une exemption s'applique également aux baux de courte durée ne dépassant pas un mois. Dans ce cas, vous n'êtes pas tenus d'inclure les dépenses correspondantes dans les déclarations.

Question 3 : Comment procéder pour les dépenses relatives aux paiements variables de location qui ne sont pas incluses dans les engagements de location ?

Les paiements variables au titre de la location, qui ne sont pas liés à un indice ou à un prix, doivent être comptabilisés en charges et ne sont pas inclus dans l'évaluation du passif au titre de la location. Dans ce cas, vous devez toutefois indiquer ces dépenses dans les notes. Comme l'outil comptabilisera ces dépenses sur un compte séparé, elles peuvent également être affichées séparément dans LucaNet.

Question 4 : Comment gérer les flux de trésorerie pour les contrats de location ?

LucaNet produit toutes les comptabilisations, y compris les flux correspondants. Ainsi vous pouvez visualiser l’intégralité de vos flux de trésorerie liés à vos contrats de location dans LucaNet, tout en excluant les transactions qui n'ont pas d'incidence sur la trésorerie (en différenciant les charges d'intérêts courus relatives aux paiements non mensuels, par exemple).

Question 5 : Comment gérer les ajouts aux biens soumis au droit d'utilisation ?

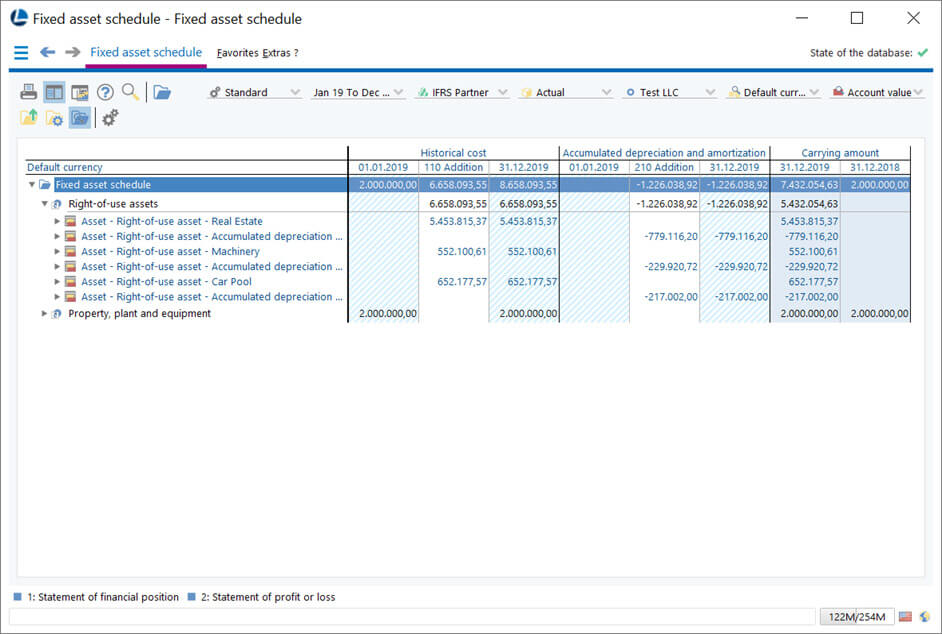

Les « types de transaction » (flux) vous permettent également de présenter les ajouts aux biens en droit d'usage - ainsi que toutes les autres transactions, telles que les cessions ou les réévaluations - dans un tableau séparé.

Question 6 : Comment aborder l'analyse de maturité selon l'IFRS 7 ?

L'IFRS 16.58 exige que le preneur divulgue une analyse des échéances des futurs paiements de location conformément à l'IFRS 7 – une analyse qui est distincte des analyses des échéances des autres passifs financiers. Comme les paiements de location non actualisés doivent être pris en compte dans cette analyse de maturité, l'outil calcule tous les contrats avec un taux d'actualisation de 0% en arrière-plan. Les paiements de location seront ensuite comptabilisés dans des comptes statistiques et répartis :

- À court terme (jusqu'à un an),

- À moyen terme (entre un et cinq ans), et

- Une partie à long terme (après cinq ans).

Plus d'informations sur les IFRS 16

Vous voulez en savoir plus sur la comptabilité des contrats de location conformément à IFRS 16 ? Alors visitez notre page :

Vous pouvez également télécharger notre brochure dédiée à notre app LucaNet de gestion des contrats de location IFRS16 :