Carve-out : enjeux et facteurs de succès d’une opération de scission

Augmenter la valeur de l'entreprise et améliorer sa position sur le marché

De plus en plus d'entreprises envisagent de se séparer d'une partie de leurs activités et de transformer les filiales concernées en entités indépendantes. Les raisons de ces opérations dites de carve-out (ou "détourage") sont multiples. Cependant, on retrouve systématiquement deux objectifs :

- augmenter la valeur de l'entreprise, en se recentrant sur ses compétences clés

- et, de fait, mieux se positionner sur le marché.

Mais les carve-outs permettent-ils réellement d’augmenter la valeur de l'entreprise ? Et comment les entreprises engagées dans des carve-outs parviennent-elles à atteindre les objectifs fixés ? En bref, comment réussir une opération de carve-out ? Ces questions sont abordées dans le livre blanc "Dissecting public carve-outs: What are the dynamics of a successful transaction", publié par KPMG et The Edge en 2020. Ce document s’appuie sur une étude de 45 opérations de carve-out réalisées ces dernières années aux États-Unis, dans l'UE, au Royaume-Uni, en Australie, au Japon et en Inde. Et il identifie quelques facteurs clés de succès pour la réalisation de carve-outs.

Pour les découvrir, Luisa Richwien, Channel Manager de LucaNet AG, a mené un entretien approfondi avec Ralf Pfennig, associé du service Accounting & Process Advisory et Head of Deal & Capital Markets Services chez KPMG AG à Cologne.

Carve-outs : des projets complexes aux effets positifs

Luisa Richwien : Les carve-outs ont énormément gagné en popularité ces dernières années, et une nouvelle vague de carve-outs est attendue après la crise du coronavirus. Pourtant, ce sont des projets complexes qui posent de grands défis aux entreprises. L'effort est-il vraiment payant ?

Ralf Pfennig : Un carve-out est dans tous les cas un projet complexe : une entreprise qui était jusqu'alors gérée par sa société mère devient indépendante et doit s’y préparer au mieux. Dans le cas d'un carve-out sur le marché des capitaux, il existe également des exigences complexes relatives au marché et aux prospectus, avec par exemple l’obligation de fournir des informations financières supplémentaires qui doivent être préparées et auditées. Il est donc essentiel de planifier à l'avance et minutieusement sa scission. En règle générale, il s'écoule environ un an entre la première annonce d’un projet de carve-out et la cotation en bourse de la société cédée. Néanmoins, notre analyse empirique démontre que la plupart des carve-outs réussissent. Si l’on observe l'évolution du cours des actions, la majorité des entreprises carve-out étudiées surpassent les indices comparables. Toutefois, l'effet positif ne se manifeste pas immédiatement après l’opération, mais seulement à moyen terme, sur plusieurs années.

Spin-off et introduction en bourse comme formes de carve-out

Luisa Richwien : Les opérations de carve-out ne sont pas toutes identiques. Y a-t-il des modèles d'organisation particulièrement efficaces ?

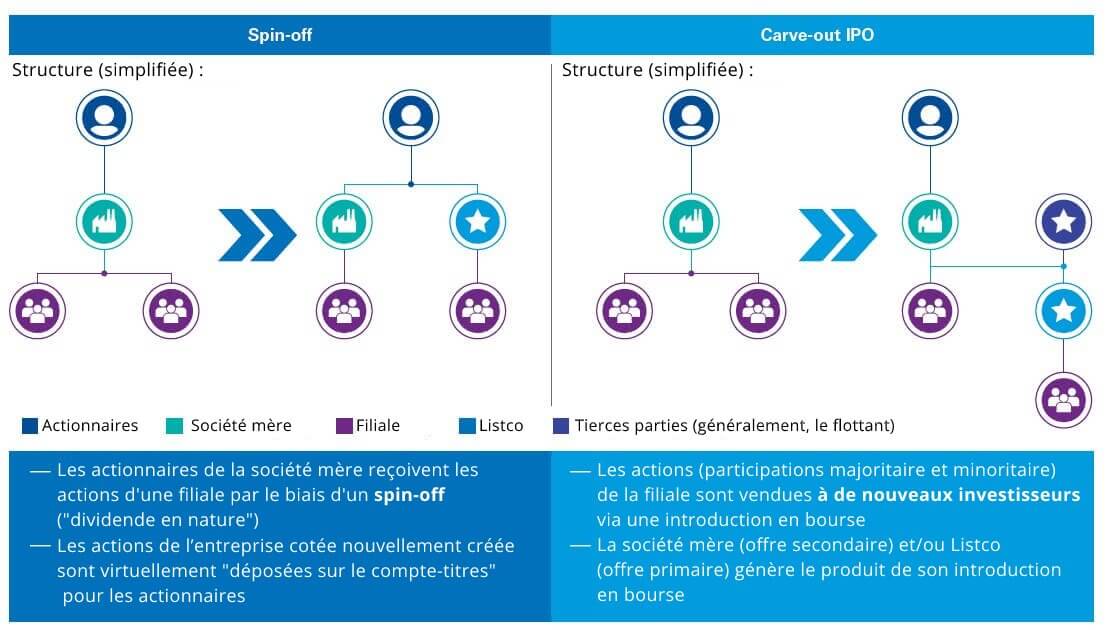

Ralf Pfennig : D'une manière générale, on peut faire la distinction entre les spin-offs et les introductions en bourse (IPO).

Dans le cas d'un spin-off, une partie de l’entreprise est détachée. En compensation de cette scission, les actionnaires de la société mère reçoivent des actions de la nouvelle entreprise sous la forme d'un dividende en nature. Ainsi, cette opération ne génère pas de nouveau capital, mais redistribue le capital existant.

En revanche, dans le cas d'une IPO, l'entreprise créée via le carve-out peut générer de nouveaux capitaux en combinant l'admission des actions avec une augmentation de capital (primary offering).

Il est frappant de constater que dans le cas d'une introduction en bourse, la société mère conserve généralement la majorité des parts de l'entreprise cédée, alors que dans le cas d’un spin-off, seule une minorité d’actions reste dans la société mère. L'étude empirique montre d’ailleurs que les opérations de carve-out dans lesquelles la société mère cède sa participation majoritaire dans l'entreprise détachée ont tendance à mieux réussir. La raison en est probablement que l'entreprise nouvellement créée peut agir de manière réellement autonome, c'est-à-dire qu'elle a toute latitude pour poursuivre des stratégies individuelles.

Les Contrats de Services Transitoires (CST) : la voie vers l'indépendance

Luisa Richwien : Pour la jeune entreprise cédée, l’indépendance entraîne de nouveaux défis. Les tâches qui étaient auparavant effectuées au niveau du groupe doivent à présent être réalisées de manière autonome par l'entreprise carve-out. Comment réussir cette transition en douceur ?

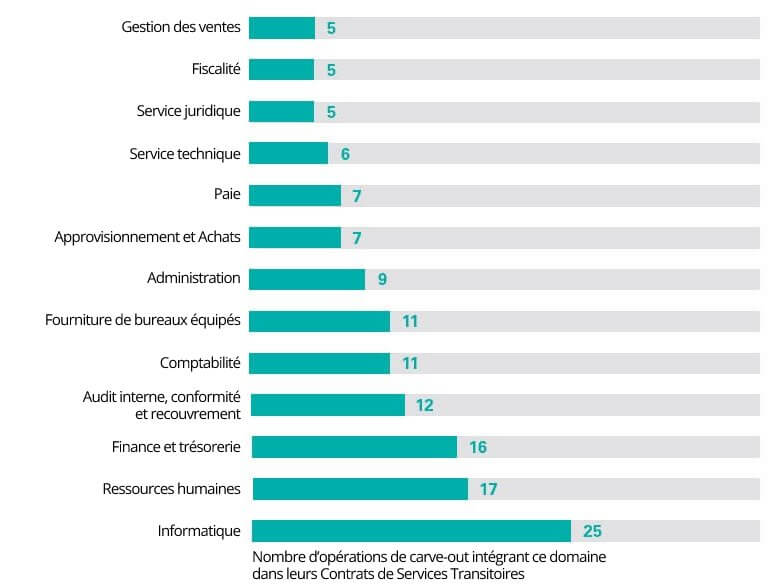

Ralf Pfennig : Les Contrats de Services Transitoires ("Transitional Service Agreements") jouent un rôle décisif à cet égard. Ce sont des accords par lesquels l’ancienne société mère accepte de réaliser certaines tâches pour l’entreprise issue du carve-out, pendant une période de transition. Il s'agit notamment d’activités qui n'étaient pas assurées par la société carve-out avant la séparation et pour lesquelles elle a encore besoin de temps. Cela concerne, par exemple, les domaines suivants :

- l’informatique

- les ressources humaines,

- les finances et la comptabilité,

- la fiscalité

- l'administration générale.

Aussi utiles que soient les Contrats de Services Transitoires pour assurer une transition en douceur, il est toutefois important de les définir avec précision. Des accords peu clairs, voire inexistants, concernant la portée des services à fournir, les coûts, la durée et les éventuelles options de renouvellement et de résiliation peuvent entraîner des conflits désagréables et, dans le pire des cas, provoquer des effets pervers. Les carve-outs les plus réussis sont ceux qui prévoient des Contrats de Services Transitoires clairement définis et établis à moyen terme, c'est-à-dire couvrant une période de transition d'environ deux ans.

Comment piloter un carve-out sur le plan opérationnel et financier

Luisa Richwien : Les carve-outs se caractérisent également par de nombreuses interdépendances. Comment peut-on éviter de penser en silo et garantir une approche coordonnée ?

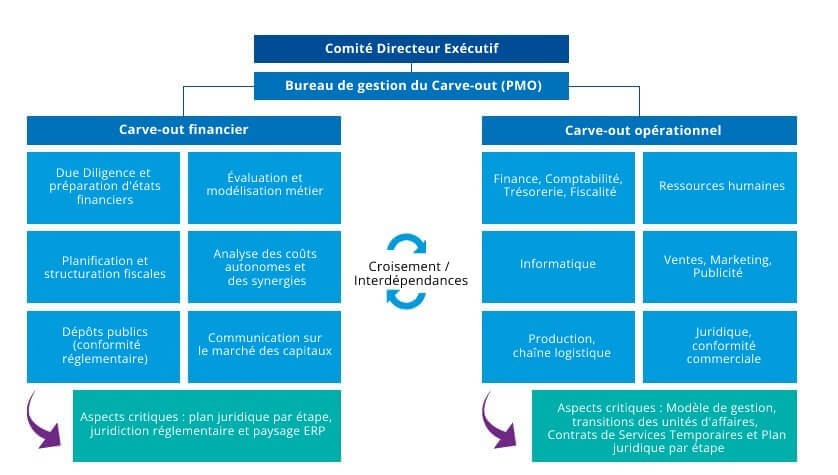

Ralf Pfennig : Pour piloter et surveiller au mieux le processus de carve-out, il est nécessaire de mettre en place un bureau de gestion de projet ("project management office" ou PMO). Ensuite, on distingue au moins deux axes de travail majeurs : le carve-out opérationnel et le carve-out financier.

- Le carve-out opérationnel consiste à séparer progressivement l'entreprise issue du carve-out de son ancienne société mère, en se concentrant sur la mise en place de fonctions administratives telles que le service RH, le service juridique, le service informatique et le service finance et comptabilité. Mais il faut également penser à reprendre la gestion des activités telles que la production et la vente.

- Le carve-out financier, quant à lui, comprend des sujets tels que la communication avec le marché des capitaux, la due diligence, l'élaboration d'informations financières et l'analyse des coûts et des synergies.

Il est important de garder à l'esprit que ces deux axes de travail sont interdépendants. Le PMO est là pour assurer efficacement leur coordination.

Des carve-outs réussis. Dans quelle mesure l'effort en vaut-il la peine ?

Luisa Richwien : Pour réussir une opération de carve-out, il faut donc tenir compte de beaucoup d’éléments. Le jeu en vaut-il la chandelle ?

Ralf Pfennig : De manière générale, on peut dire que les carve-outs sont très longs et complexes. Cependant, s’ils sont planifiés, surveillés et gérés de façon exhaustive et que des outils tels que les Contrats de Services Transitoires sont utilisés, les carve-outs conduisent souvent à une évolution positive des cours, en particulier si la société cédée peut agir de manière vraiment indépendante. Donc oui, les carve-outs sont une option stratégique intéressante, surtout si l'on adopte la bonne approche !

Bibliographie

KPMG International (2020), Dissecting public carve-outs: What are the dynamics of a successful transaction.